Produits de Taux · 18. juillet 2025

Les marchés obligataires permettent aux États, entreprises et institutions de se financer à long terme. Ce guide complet présente le fonctionnement des obligations, leurs caractéristiques clés (valeur nominale, coupons, rendement…), les principaux types (OAT, corporate bonds, inflation-linked…) ainsi que les risques associés : taux, crédit, liquidité, change. Indispensable pour comprendre le rôle des obligations dans un portefeuille diversifié.

Préparation au CFA (Chartered Financial Analyst) · 12. juillet 2025

J’ai obtenu le CFA à 49 ans. Aujourd’hui, avec Finance Tutoring, nous accompagnons les candidats à réussir leur certification grâce à une méthode claire, humaine et rigoureuse. Notre équipe, composée uniquement de formateurs certifiés CFA, sait ce qu’il faut pour franchir chaque niveau avec efficacité. Que vous débutiez ou repreniez vos études, vous n’êtes ni trop vieux ni en retard : vous êtes au bon endroit pour commencer.

12. juillet 2025

Le risk reversal, concept étudié au CFA Niveau 3, combine l'achat d'un call OTM et la vente d'un put OTM. Cette stratégie exploite les écarts de volatilité implicite entre options pour parier contre le risque perçu par le marché. Un long risk reversal reflète une vue haussière, souvent mise en place quand les puts sont jugés surévalués.

CFA 3 · 12. juillet 2025

Le Minimum-Variance Hedge Ratio (MVHR), étudié au CFA Niveau 3, est un outil essentiel en gestion des portefeuilles internationaux. Il permet d’optimiser la couverture de change d’un actif étranger en minimisant la volatilité du portefeuille exprimée dans la devise domestique. Le MVHR est estimé via une régression linéaire du rendement domestique sur le rendement de la devise étrangère. Il reflète la sensibilité réelle du portefeuille aux variations de change.

CFA 3 · 10. juillet 2025

La duration empirique, au programme du CFA Niveau 3, mesure la sensibilité réelle du prix d’une obligation aux taux d’intérêt, en tenant compte à la fois des taux sans risque et des spreads de crédit. Contrairement à la duration modifiée, elle reflète mieux les réactions de marché lorsque ces deux composantes évoluent en sens opposé.

Droit des marchés financiers · 09. juillet 2025

La directive MiFID II renforce la transparence des marchés financiers, protège les investisseurs et encadre le trading algorithmique. Entrée en vigueur en 2018, elle s’applique aux actions, obligations et produits dérivés. MiFID II impose des obligations strictes aux intermédiaires financiers (reporting, classification client, transparence des coûts) et vise une meilleure surveillance des marchés. Elle impacte tous les acteurs européens et influence aussi la régulation mondiale.

Droit des marchés financiers · 02. avril 2025

Découvrez comment le droit évolue d’un système fondé sur la sanction vers une approche plus souple et adaptative. Cet article explore le rôle croissant du droit souple en droit financier, illustré par l’affaire LVMH – Hermès et l’intervention de l’AMF.

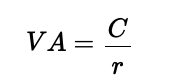

Principes mathématiques et applications en finance · 13. mars 2025

Une perpétuité est un instrument financier qui fournit des flux de trésorerie sans fin. Elle est utilisée pour évaluer des actions avec des dividendes fixes, l’immobilier avec des revenus stables, les obligations perpétuelles et la valorisation des entreprises. Lorsque les paiements augmentent au fil du temps, la valeur s’accroît, ce qui en fait un outil utile pour estimer des flux de trésorerie futurs en hausse.

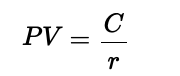

Mathematical Principles and Quantitative Finance · 13. mars 2025

A perpetuity is a financial instrument that provides endless cash flows. It is used in valuing stocks with fixed dividends, real estate with stable income, perpetual bonds, and corporate valuation. When payments grow over time, the value increases, making it useful for estimating rising future cash flows. Based on geometric series, perpetuities are essential in finance for discounting long-term income streams.